- “Você trabalha duro todos os dias, mas sente que o dinheiro some da sua mão?”

- “Já se assustou ao ver o valor das deduções (Koujo) no seu holerite?”

Olá. Eu sou empresário aqui no Japão e, na minha vida pessoal, sou casado com uma brasileira.

Hoje em dia, as regras para estrangeiros que vivem no Japão estão cada vez mais rígidas. Se você tiver dívidas de impostos ou seguro social, isso pode se tornar um grande problema na hora de renovar seu visto ou solicitar a Residência Permanente (Eijuuken).

Cuidado com o seu visto!!

Mas, não se trata apenas de “pagar tudo cegamente”.

Se você entender corretamente o sistema japonês, existem formas “legais” de reduzir seus impostos e aumentar o dinheiro que sobra no seu bolso.

Hoje, vou revelar todas as estratégias de sobrevivência que ensino aos funcionários da minha empresa e à minha própria família.

1. A Realidade Choque:

O que são os “100 mil ienes” que somem do seu salário?

Primeiro, entenda esta realidade.

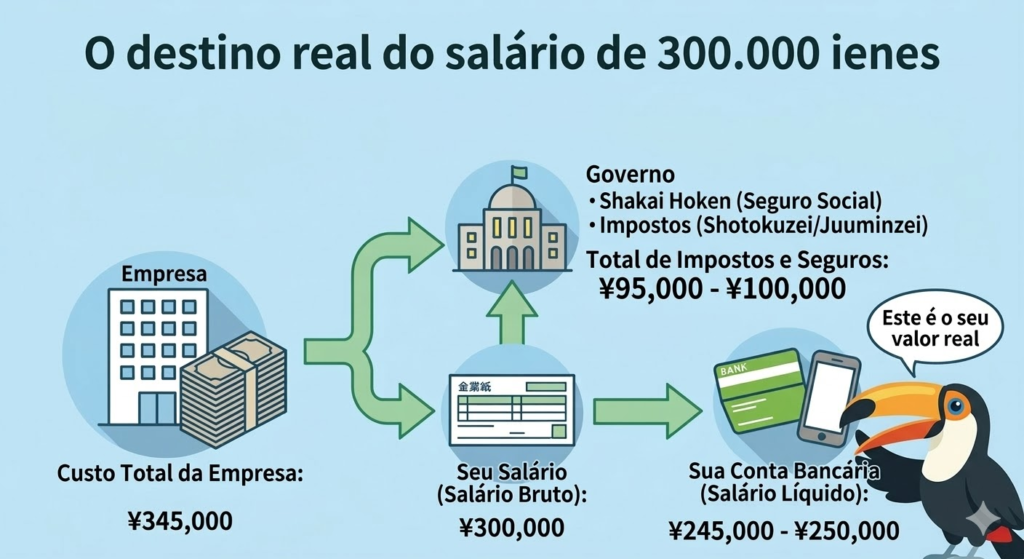

Se o seu salário bruto é de 300.000 ienes, a empresa, na verdade, está pagando cerca de 345.000 ienes por você.

No entanto, o valor que cai na sua conta bancária (Salário Líquido) é de apenas cerca de 250.000 ienes, certo?

Para onde vão esses 100 mil ienes que “somem”?

- Seguro Social (Shakai Hoken – Saúde e Aposentadoria): Aprox. 45 a 50 mil ienes.

- Imposto de Renda e Imposto Residencial: Aprox. 1.5 a 2 mil ienes.

- Seguro Social pago pela empresa (por trás das câmeras): Aprox. 47 mil ienes.

Aqui vai um “segredo” do ponto de vista do empresário: “A empresa não está ficando com o seu dinheiro.”

A empresa paga ao governo exatamente o mesmo valor de seguro social que você paga. Somando tudo, quase 100 mil ienes desaparecem entre você e a empresa e vão direto para os cofres do governo. Sinceramente, como empresário, me dói ver que sobra tão pouco para quem se esforça tanto.

É por isso que precisamos ter a sabedoria para recuperar legalmente parte desses 100 mil ienes.

2. As 5 Armas para aumentar seu dinheiro de forma legal

“Não pagar” é crime e coloca seu visto em risco. Mas usar as “Deduções (Koujo)” para reduzir legalmente o valor a ser pago é um direito garantido no Japão.

① Dependente (Fuyou Koujo): A maior economia

Se você envia dinheiro para seus pais ou parentes no Brasil, não deixe de declarar.

- Benefício: Reduz drasticamente o Imposto de Renda e o Imposto Residencial.

- Atenção: É necessário o “Comprovante de Remessa” através de bancos/corretoras e o “Certificado de Parentesco”. Dinheiro entregue em mãos não é aceito.

② Controle de Horas Extras entre Abril e Junho

O valor do seu Seguro Social no Japão é decidido com base no seu salário de Abril, Maio e Junho.

- Estratégia: Evitar fazer muitas horas extras nesses três meses pode manter o valor do seu seguro mais baixo por todo o ano seguinte.

③ Dependente de Seguro Social (Shakai Hoken)

Se o seu cônjuge ganha menos de 1,3 milhão (ou 1,06 milhão) por ano, considere colocá-lo como seu dependente no seguro.

- Benefício: O seguro do cônjuge passa a ser “0 ienes”, aumentando o lucro líquido total da família.

④ Furusato Nozei: Troque impostos por comida

Pare de “apenas pagar” o imposto e comece a “receber produtos”.

- Como funciona: Você antecipa o Imposto Residencial para uma prefeitura de sua escolha e recebe presentes como carne, arroz ou produtos de limpeza. Na prática, é como fazer compras de milhares de ienes pagando apenas 2.000 ienes.

⑤ NISA e iDeCo: Construindo patrimônio com inteligência

NISA e iDeCo são duas ferramentas importantes para construir patrimônio pagando menos impostos no Japão.

Em ambos os casos, os lucros dos investimentos são isentos de imposto, o que torna esses sistemas muito vantajosos.

No entanto, para a maioria das pessoas, a ordem recomendada é a seguinte:

① NISA → ② iDeCo

O motivo é simples.

No NISA você pode retirar o dinheiro a qualquer momento,

enquanto no iDeCo o dinheiro só pode ser retirado, em regra, a partir dos 60 anos.

Além disso, o iDeCo tem a vantagem de reduzir o imposto de renda, pois as contribuições são dedutíveis. Porém, quando a renda não é muito alta, o benefício fiscal pode não ser tão grande.

Por isso, na prática, o mais comum é:

① Começar investindo pelo NISA para construir um patrimônio que possa ser usado quando necessário

② Depois, quando houver mais estabilidade financeira, considerar o iDeCo

Se você quiser entender melhor as diferenças entre NISA e iDeCo e como utilizá-los, explico em detalhes no artigo abaixo.

3. Conclusão:

Só quem tem conhecimento protege sua família

As leis e impostos do Japão são complexos. Mas ignorar isso por ser “difícil” é o mesmo que jogar dinheiro fora.

As regras estão mais rígidas, mas se você as entender corretamente, elas se tornam um “escudo” para proteger você e sua família.

Eu não quero ver estrangeiros que se esforçam no Japão sendo explorados ou tendo problemas com visto por falta de informação. É por isso que estou me preparando para me tornar um Escrivão Administrativo (Gyouseishoshi).

Continuarei postando informações valiosas e diretas sobre como viver com sabedoria no Japão neste blog.

Se você ficou curioso sobre o seu caso, comece olhando atentamente para o seu holerite. A batalha começa ali.